淡季瓦楞及箱板紙市場逆勢拉漲 星星之火能否燎原?

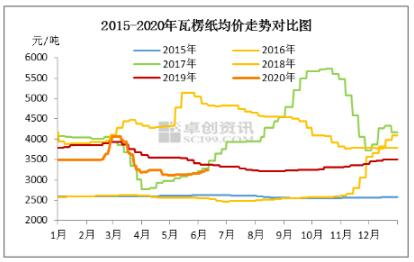

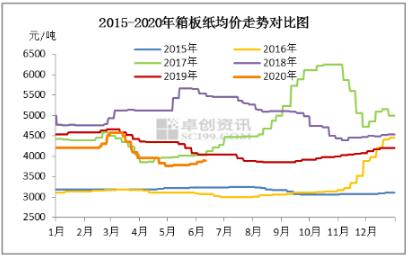

近期瓦楞及箱板紙市場拉漲明顯,其中規模紙廠月內連漲2次,幅度約在100元/噸,中小紙廠跟漲積極,市場成交氣氛活躍。據卓創數據監測,自3月中旬瓦楞及箱板紙市場開始轉勢下行,其中瓦楞紙跌至2017年同等水平,箱板紙甚至一度跌至2017年同等價格水平下方,跌勢一直延續至5月中旬,經過近兩個月的低迷運行,瓦楞及箱板紙市場從5月中下旬開始試探上拉,從5月25日至今,規模紙廠試探拉漲3次,累計調漲幅度在150-200元/噸,實際落實100-150元/噸。

供需關系有所轉變 ?需求有好轉預期

據卓創資訊周度開工數據監測,瓦楞紙6月第二周較4月第一周開工負荷增加13.94個百分點,且5月份月度開工負荷率較4月份增加2.60個百分點,箱板紙6月第二周較4月第一周開工負荷增加8.53個百分點,且5月份月度開工負荷率較4月份增加3.48個百分點。

從庫存水平來看,瓦楞紙6月第二周樣本紙廠庫存較4月初減少15.53萬噸,箱板紙6月第二周樣本紙廠庫存較4月初減少15.53萬噸。從月度庫存水平來看,瓦楞紙5月份生產企業庫存較4月份下滑7.53萬噸,社會庫存增加12.72萬噸;箱板紙5月份生產企業庫存較4月份下滑9.89萬噸,社會庫存增加13.85萬噸。這反映市場需求呈現一定的好轉情況,但也存在紙廠庫存向下游貿易商及包裝廠轉移的可能性,據終端情況調研來看,實際訂單需求跟進有限,關注后市終端需求對包裝廠庫存消化情況。

成本增加明顯 ?紙廠盈利壓力增大

據卓創數據監測顯示,5月份瓦楞紙月度毛利率較3月份下滑4.65個百分點,箱板紙月度毛利率較3月份下滑6.83個百分點。在試探拉漲后走貨好轉的情況下,紙廠提高紙價,緩解盈利壓力的目的性較強。

淡季瓦楞及箱板紙市場逆勢上漲 ?星星之火能否燎原

利好方面:首先,內需增長潛在動力較強。來自宏觀經濟權威分析,海外疫情可能繼續呈現見頂回落趨勢,4月份出口增速超預期,且5月以來海外經濟開始逐步重啟,中國的外需前景可能會有邊際改善,但預計5-6月出口有較大下行壓力,與中國的內需相比,外需回升的道路可能比較艱難,并且,中長線來看,公共衛生事件后的中國可能會更加依賴內需。

近期政策方面的聲音,不管是政治局會議還是國務院常務會議,都在強調內需的重要性,狠抓內需。4月9日發改委發布《2020年新型城鎮化建設和城鄉融合發展重點任務》,同日國務院發布《關于構建更加完善的要素市場化配置體制機制的意見》,以城市化為主線并配合要素市場進一步改革來釋放內需潛力、促進高質量發展。這些文件可能已經在體現強化內需這一轉變的意圖。

以瓦楞及箱板紙下游需求領域占比較大的家電、軟飲料發展趨勢來看,5月家電零售持續好轉,地產裝修改善預期加強,市場對白電、廚電等看好。飲料和食品版塊,作為“純內需”的基本面走勢看好,加之國家“地攤經濟”,復工復學的消費刺激,下半年基本面有望繼續改善。

其次,成本面仍作為較強支撐。2018年6月24日,國務院公布《中共中央國務院關于全面加強生態環境保護堅決打好污染防治攻堅戰的意見》,意見提出要“強化固體廢物污染防治”。全面禁止洋垃圾入境,嚴厲打擊走私,大幅減少固體廢物進口種類和數量,力爭2020年年底前基本實現固體廢物零進口。據監測:2020年1-4月我國廢紙進口總量187.66萬噸,同比減少50.75%。今年是該政策的收官之年,翹尾因素料將強化成本支撐的影響。

FSC認證,FSC紙箱,FSC包裝,FSC紙箱廠,紙箱包裝,紙箱,彩箱,彩盒持產,彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱,生產紙箱,新會紙箱,包裝設計,包裝材料,貼紙,不干膠,紙托板,飛機盒,專業生產紙箱,五金紙箱,水果紙箱,牛皮紙箱,牛卡箱,美牛紙箱,俄牛紙箱,進口紙箱,紙箱公司,紙箱批發,郵購紙箱,郵購紙盒,紙箱廠,紙箱包裝,紙箱,彩箱,彩盒持產,彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱,生產紙箱,新會紙箱,包裝設計,包裝材料,貼紙,不干膠,紙托板,飛機盒,防水紙箱,防潮紙箱,防潮紙箱,紙箱包裝

另一個支撐價格上漲的市場消息,即廣東煤改氣對生產成本增加帶來的價格上漲預期。隨著兩會的勝利召開,國務院分解《政府工作報告》重點工作,其中生態環境部牽頭打好藍天、碧水、凈土保衛戰。據新華網4月27日報道:生態環境部副部長黃潤秋表示,今年將制定實施打贏藍天保衛戰2020年攻堅行動工作方案。黃部長表示,今年將制定實施打贏藍天保衛戰2020年攻堅行動工作方案,著重抓好清潔取暖散煤替代、鋼鐵等行業超低排放改造等重點任務,突出抓好重點行業揮發性有機物治理。推動蘇皖魯豫交界地區等建立大氣污染聯防聯控機制。一時間,廣東省煤改氣的消息甚囂塵上, 且2020年也為《廣東省打贏藍天保衛戰實施方案(2018—2020年)》文件的最后一年,市場對煤改氣政策對造紙行業帶來的成本端往下轉移的預期較強,一定程度上也助推了近期廣東地區的拉漲行情。

利空方面:供應面仍是價格上漲的壓力。2020年瓦楞及箱板紙總供應量將有所增加,預計總供應量為5406萬噸左右,同比增長5.08%。新增項目方面,2020年瓦楞紙及箱板紙擬新增項目總產能在845萬噸,新投放產能主要集中于華東地區,新投放產能約230萬噸,約占總新增產能的27.22%,其次是西南地區新增產能約150萬噸。另外屬于玖龍紙業的產能共有120萬噸,約占總新增產能的14.20%。考慮到今年需求受突發公共衛生事件的影響,下半年恢復預期向好,但仍有一定不確定性,所以供應面增加的壓力料有所凸顯。

綜合來看,下半年利好與利空因素博弈仍存,但利好因素表現稍強,所以按照目前的基本面情況預判,瓦楞及箱板紙市場高頻次拉漲將是主旋律,受需求不確定性影響拉漲進程或有停頓盤整階段,整體表現為脈沖式的爬坡過程。?