紙漿行情:疫情難去雙刃劍 供應雖穩難言緊

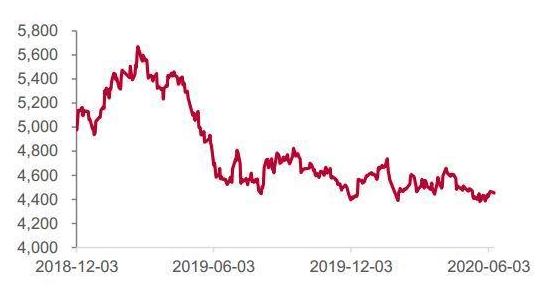

紙漿期貨自2018年11月上市以來,除了上市初期那段近千點振幅引起市場廣泛關注外,始終不溫不火。這和整個行業結構與習慣相關。首先,大型紙廠習慣長協定價,對于期貨定價抱有懷疑之心,其次,海外漿廠代理為維持定價權,也不太愿意讓價格太過透明,低迷的市場波動率也令眾多散戶投資者遠離,使得紙漿期貨市場關注度不高。

不過,隨著時間的推移,市場矛盾逐步累積。尤其是2020年初的新冠疫情,給死水一潭的市場帶入了新的變量。疫情初期,紙漿期貨表現強勁,成為少數幾個在春節長假后沒有下跌,反而反彈的期貨品種。隨后,紙漿期貨也沒有隨其他工業品反彈,維持區間震蕩。進入4月,又是紙漿期貨與其他工業品背離,多次嘗試4400的下方支撐。當前,市場糾結于到底是加拿大高成本漿廠減產導致的供應減少還是全球新冠疫情下的需求不足。

海外漿廠2021年前沒有大規模投產。從已知數據看,海外在2021年都沒有大型漿廠停產,反而在疫情影響以及成本因素下出現了多例停產。不過隨著美元大幅升值,匯率因素利于加拿大企業降低成本。

北歐低成本漿廠擴大對華出口,搶奪高成本漿廠市場。瑞典、芬蘭對華出口針葉漿同比大增,使得在海外停產背景下,中國針葉漿進口不減反增。

國內需求不濟,紙廠倒逼漿廠降價。3月在高利潤背景下,紙廠開工率高位,導致庫存累計,被迫停機減產去庫,倒逼漿廠漿價。整個造紙行業,在需求不佳的情況下,下游紙廠利潤壓縮,上游漿廠維持高利潤的結構并不健康,需要漿廠進一步讓利。

2020年投資機會展望。疫情還是最大的不確定性,但是考慮到疫情對于供應端影響更大,我們認為大邏輯上還是逢高沽空為宜。

一、走勢回顧

可能在進入2020年的之前,所有人都沒有想到,2020年的上半年中國乃至全球會經歷如此巨大的變化。2月中國國內新冠疫情爆發,3月海外疫情逐步爆發,4月美國疫情爆發,5月美國爆發種族沖突,6月過半,全球又面臨疫情二次爆發的風險。但是,如果我們回過頭來,看看紙漿期貨的行情,卻意外的發現從年初到6月,紙漿期貨價格在4400到4700這個狹窄的空間窄幅震蕩了半年。相比紙漿期貨上市初期近千點的振幅,2020年上半年的行情可以說是波瀾不驚。即使在春節長假后以及美國疫情大爆發道指暴跌后的交易日里,紙漿期貨表現依舊平靜,慣性低開后很快反彈至前收盤附近。

如果再進一步細分,2020年上半年紙漿期貨價格經歷了4個階段,先是節前因下游需求走好而一路上行至4700,隨后隨著國內新冠疫情的發酵,在節前三天開始回調,回到中樞4550-4600一線,并在節后第一天跌至震蕩區間下沿;隨后展開第三階段的反彈,至4月初再次接近4700的前高;最終因為終端需求低迷,紙廠文化紙庫存過高被迫降價出貨,引發了紙漿第四階段的回調。在這四個階段中還包含了海外漿廠因各種原因導致的停產與檢修,但是從整體來看,海外供應擾動對價格趨勢影響不大,市場更多時候是在交易國內的終端需求情況。

圖1:紙漿期貨主力合約上市以來走勢

資料來源:wind,招商期貨研究所

圖2:紙漿期貨主力合約2020年上半年走勢

資料來源:wind,招商期貨研究所

二、紙漿無新增供應,但邊際變化加劇

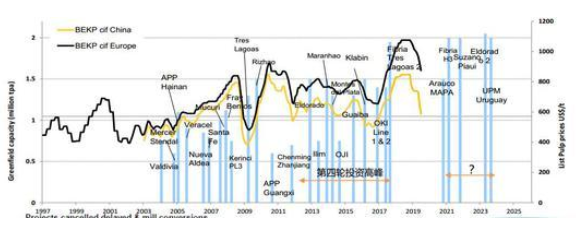

(一)海外漿廠2021年前無大規模投產

國內針葉漿進口依賴度達到99%,闊葉漿也在70%以上。因此,海外漿廠的產能投放決定了總供應的變化。從目前市場普遍接受的看法在2021年前并沒有大型漿廠投產。不過由于2020年上半年疫情的影響,Arauco的MAPA項目(年產156萬噸闊葉漿)以及Klabin的PUMA II(年產100萬噸闊葉漿)出現了停工現象,雖然目前這兩個大型項目均重新開工,但是考慮到這兩個項目都在目前新冠疫情爆發的重災區,依舊存在很大不確定性,使得未來紙漿的投產預期進一步推后。此外,從統計看,所以針葉漿項目均在紙面計劃上,并未實際施工,因此未來3年都沒有大型針葉漿廠投產。

圖3:全球針葉漿與闊葉漿漿廠投產統計

資料來源:WIND,招商期貨研究所

(二)短期供應存在問題

在紙漿沒有大規模投產的背景下,2020年新冠疫情的影響使得供應端出現了一些問題。先是智利紙漿巨頭Arauco旗下的Arauco漿廠(年產針葉漿50萬噸,闊葉漿30萬噸)在3月25日宣布因有員工感染新冠病毒而暫時停產,隨后加拿大West Fraser旗下的Cariboo(年產針葉漿35萬噸)在4月20日也因新冠疫情出現停產,實際影響產量約5萬噸。接著,Arauco與Klabin在建項目也陸續停工。

此外從2019年國內紙漿價格大幅下挫以來,市場一直在討論的加拿大漿廠成本問題逐步發酵,據海外資訊機構信息,由于木片緊張成本高企等原因,加拿大Canfor旗下Intercontinetal漿廠、Northwood漿廠以及George Prince漿廠陸續發布停產檢修通知,隨后Paper Excellence旗下Crofton漿廠(年產量34萬噸)因木片短缺停產5天;5月底美森國際旗下Celstar漿廠(年產針葉漿42萬噸)也宣布7月進行停產檢修。再考慮到年初Paper Excellence旗下的Northern Pulp因環境問題而徹底停產,加拿大漿廠的這輪檢修與停產對市場引起了一定沖擊。

不過從國內期貨價格的反應看,似乎影響力在邊際遞減。Northern Pulp是在1月爆出停產消息的漿廠,當時國內期貨價格出現了較大漲幅,但是隨著各種漿廠停產以及檢修新聞的持續爆發,國內期貨價格反應越來越小,最近的Celstar的檢修消息對盤面幾乎沒有什么影響。國內期貨價格似乎更多的關注于需求端的故事。

為什么外盤供應問題對國內影響力越來越小呢?

表1:海外疫情影響停產情況

資料來源:上市公司報告,招商期貨研究所

(三)加拿大高成本漿廠徹底退出短期依舊難見

從2019年國內紙漿價格大幅下挫以來,市場就一直在討論的加拿大漿廠成本問題,從一張流傳廣泛的海外資訊機構的成本曲線圖可以發現,加拿大的針葉漿成本是最高的,普遍在600美元/噸以上。在需求放緩的背景下,正常邏輯下,將通過倒逼加拿大高成本漿廠停產來逐步出清產能。而從去年開始,零星有加拿大漿廠停產,而今年正如前文所述,加拿大漿廠出現了較為密集的停產檢修,似乎這個邏輯得到了印證。但是,如果我們仔細看加拿大漿廠的停產計劃,卻會發現,加拿大漿廠大多數都是停產檢修,基本沒有出現徹底停產出清的現象,唯一的例外是Northern pulp,不過也是因為環保的原因。那么是什么使得加拿大漿廠如此擁有韌性呢?

首先,紙漿行業或者說整個造紙行業是一個周期性行業,漿廠或者紙廠通常會經歷幾年大賺特賺的繁榮期,也會經歷虧損期,為了穩定客戶不被擠出市場,漿廠在當前困難期往往會咬緊牙關死撐。因為正如前文所述,未來并沒有大規模的產能投放,因此只要撐過此輪低迷期,或者說只要撐到其他企業產能出清,隨著需求逐步恢復,那么誰能堅持就能笑到最后。因此,加拿大漿廠誰也不愿意在現在徹底關停退出市場,因為一旦這么做了,就會永遠的失去客戶,讓出市場份額。

其次,從成本曲線看,加拿大漿廠基本成本類似,且擁有500萬到600萬噸產量供應,因此只要有一兩家加拿大大型漿廠退出市場,就會造成供應邊際上大幅收縮,只要需求不變,就會推升價格,令價格脫離成本區間。因此,加拿大漿廠誰也不愿意讓出自己的份額。

第三點,也是最重要的一點,如果我們仔細去看加拿大漿廠的財報,就會發現在經歷了去年三季度慘淡的經營后,加拿大漿廠的成本大幅降低。其中低油價以及美元大幅升值導致的加元貶值是其中一個主要的推動力。當然,漿廠通過財務處理的方法調整利潤,也是一種可能,通過去年3季度大幅調整虧損與減記以及林漿一體化下利潤分配的方式,令2020年的季報表現靚麗。就拿市場認可度相當高的Canfor為例,其2019年前兩個季度紙漿成本在620美元/噸左右,但是到第三季度公司出現巨額虧損時,其紙漿成本根據我們的計算高達719美元/噸,而到2020年一季度,其紙漿成本已經降到了540美元/噸,而其在國內平均銷售價格在570美元/噸(包換部分化機漿)。

因此,雖然加拿大紙漿依舊屬于成本較高的部分,但是期待它徹底停產產能出清的階段還為時過早。加拿大紙漿成本除了受其自身木片與人工成本的影響,更多還需要考慮美元兌加元匯率以及油價的變化。同時也是與北歐與南美低成本漿廠價格博弈的問題。如果這些國家庫存快速累積需要快速去庫,并大幅調低價格,那時可能才是要討論的真正時機。

表2:北美上市公司紙漿成本

資料來源:上市公司報告,招商期貨研究所

(四)北美造漿木片短缺最壞時刻可能已經過去

前面說到,加拿大紙漿成本中有很大一部分是木片成本。而在過去的一年,海外木片確實出現了明顯的上漲。原因主要是造漿用木片是木材的邊角料部分,由于美國房地產弱復蘇,對于木材需求大幅減少,導致鋸木廠出現大量關停,而使得造漿用的木片供應減少。在漿廠開工情況相對穩定的情況下,木片供不應求。因此市場開始擔心如果情況進一步惡化的話會導致木片庫存下降到安全庫存之下,倒逼漿廠停產。

木片的數據相對偏少,但是從我們的監控數據看,似乎木片短缺最壞的情況已經過去。首先,木片產量從去年12月份觸底后,今年1月與二月均環比增加。而且在產量環比增加的情況下,2020年2月的木片庫存已經創出了近兩年的新高。從數據看,實際上木片庫存從去年上半年就逐步開累積,庫存增加的原因主要還是需求的減弱,從去年上半年開始加拿大整個的紙漿產量就出現了下降。

此外作為參考,我們跟蹤了北美木材期貨的價格以及木材上市公司的股價,發現自年初因疫情出現恐慌性下跌以來,上述期貨與股票價格均全面反彈,尤其是木材上市公司的相關股票,反彈幅度遠好于SP500指數。而從美國房屋數據看,房地產數據從2019年下半年開始從頹勢中逐步恢復,雖然在2020年3月遭受了新冠疫情的打擊,但是美聯儲低利率的政策將推動房地產市場的恢復,有海外研究機構認為,新冠疫情主要影響低收入階層,而這一人群對于房地產市場影響有限。隨著房地產市場的復蘇,北美大型木材企業的劇木廠開工率迅速提高,全美第四大木材企業旗下80%的鋸木廠已經開工,這也必將增加木片的供應。

(五)疫情對于供應的影響低于預期

雖然市場一再討論新冠疫情爆發可能從供應端對紙漿行業產生不利影響,而且確實從年初開始各大漿廠均出現了因疫情影響而導致的停產。但是總體發運量以及中國的進口量并沒有出現減少,1-5月國內紙漿進口量甚至同比增加了20%以上。從細分品種看闊葉漿進口量闊葉漿進口量同比增幅大于針葉漿。主要是巴西與印尼兩大闊葉漿出口國發貨正常,國內進口量儲蓄持續增加。雖然巴西國內疫情嚴重,但是其港口發運量并沒有收到任何影響。反而5月份紙漿發運量環比增加了20%,單月發運量153萬噸,接近近2年的最高水平。

而雖然智利針葉漿發運量針葉漿發運量出現減少,主要是Arauco旗下漿廠從2019年開始計劃轉產溶解漿,并因附近河水干旱原因導致轉產一直不順利。如果扣除這一漿廠產量,實際2020年智利發運量與2019年相比變化不大。

不過由于疫情屬于外生變量,我們無法預測后續的發展趨勢以及政府是否會采取關閉漿廠甚至港口的措施,因此疫情依舊是目前供應端的一個風險點,需要密切關注。

(六)非傳統地區針葉漿進口增長加快

從加拿大的發運數據看,其實今年1-4月從加拿大發往中國的紙漿量同比是下降的,但是如果看中國進口數據,可以發現針葉漿進口量并沒有出現明顯下滑。如果把加拿大進口量去掉,或者把傳統的前五大針葉漿進口國智利、加拿大、俄羅斯、美國和芬蘭去掉,我們可以發現加拿大以外或者五國以外地區針葉漿進口出現了較為明顯的增加。

而這其中,芬蘭與瑞典的針葉漿進口量占了很大部分。而且今年上半年,上期所也將北歐的藍森林針葉漿列為上期所針葉漿的第12個交割品牌。

北歐針葉漿成本在500美元/噸左右,低于加拿大的針葉漿成本。因此,如果加拿大真的出現成本因素的減產,北歐等地的針葉漿也能部分進行代替,畢竟北歐的針葉從樹種上來說和加拿大的沒有太多區別。

三、紙漿需求

(一)國內文化紙需求走弱

今年1-4月,國內文化紙市場價格走了一波過山車行情。在春節過后,文化紙市場價格并沒有因疫情影響而走弱,依舊維持春節前的價格,對應低迷的漿價,使得文化紙企業利潤高企,而高利潤導致高開工,在需求不佳的情況下,紙廠庫存迅速累積。4月國內無論是銅版紙還是雙膠紙庫存都處于近期的最高水平,最終使得紙廠被迫大幅降價。文化紙的走弱,引發了紙漿價格出現了回調。

從目前最新數據看,由于紙廠四月底開始的降價,令成本庫存出現了一定下降,疊加學校開學等的書籍采購,需求出現了一定轉好,整體開工率有一定提高,下游紙廠存在補庫現象,紙漿銷售走好,港口出貨也維持在正常水平。

不過,從更長周期來看,由于疫情的反復以及整體經濟增速的放緩,文化紙的需求很難完全恢復,甚至還有走弱的可能。

(二)國內生活用紙需求透支

生活用紙的需求隨著中國人均收入的提高而逐步釋放,是近幾年以來紙漿需求增速最快的部分。由于疫情的影響,生活用紙的需求也在年初得到了極大的釋放,量價齊升,使得幾乎所有生活用紙企業全部開機生產。雖然高供應下,需求保持穩定,但是這部分需求中也包含了一部分透支未來的需求。進入5月,隨著文化紙的調價,生活用紙也出現了向下調價,河北木漿大軸價格全面跳水,甚至跌破了春節后因疫情爆發而大幅停產下木漿大軸的最低價格水平。

目前生活用紙需求由于618因素的影響暫時有些恢復,不過整個行業庫存有一定累積,特別是終端消費者囤貨較為明顯,透支了未來的消費,所以,我們并不看好未來的消費。

(三)國內白卡包裝紙市場表現低迷

國內包裝紙需求相對低迷,庫存高企而開工率不高。不過社會零售消費在經歷3月份的低迷后迅速反彈,報復性消費可能對于白卡紙的需求提供了一定支撐。不過看白卡的庫存數據依舊不是那么樂觀,庫存連續多個月累積至歷史高位。和文化用紙類似,紙廠被迫停機降低開工率以去化庫存。

不過社會零售消費到底能否持續走好還存在一定疑問。目前最大的不確定性就是疫情的影響,隨著北京疫情的重新爆發,需求端的擔憂在加劇,無論文化紙還是包裝紙都將因疫情而使需求再次萎縮,而對生活紙來說倒是難得的利好。

四、紙漿庫存與成本

(一)港口庫存有重新累庫跡象,闊葉漿壓力大于針葉漿

由于紙漿數據相對匱乏,因此紙漿庫存以及全球發運量的變化給了我們一個很好的窗口來一窺紙漿供需的變化。

根據卓創公布的國內四港庫存數據,2020年上半年紙漿庫存先累庫后去化整體依舊處于一個較高的水平。尤其是5月開始,伴隨下游開工率的降低,紙漿庫存出現了一定的反彈,目前庫存接近200萬噸的水平。從庫存結構看,主要闊葉漿為主,而根據海外發運數據推算,未來闊葉漿的到港量將繼續增加,闊葉漿壓力大于針葉漿。

從PPPC的發運量以及庫存數據看,全球木漿供應相對充足,2020年上半年發運量處于近幾年的最高水平,特別是闊葉漿。而從庫存天數來說也反應了這個問題,闊葉降供應壓力大于針葉漿。

而歐洲的情況略有不同,其針葉漿庫存在年初至今出現了較大的累積,庫存天數高于平均水平,可能還是疫情影響下導致文化紙的需求受到了抑制。

(二)下游紙種利潤水平下降

紙廠成本一直是個研究的難題。由于各地紙價多種多樣,且各紙廠紙張的配比各不相同,很難計算出一個明確的盈虧情況。我們統一以大廠出廠價為標準減去紙漿價格來估算利潤變化的情況下,從下圖可以發現,當前價格水平下,紙廠利潤全面下行。從紙廠反應的情況看,部分文化紙處于盈虧平衡邊緣,但是也有部分紙廠積極調配配方,增加輔料量以保持一定利潤。

利潤的走弱疊加庫存的增加,降低了紙廠開工率,也抑制了紙漿的需求。因此,我們說紙漿當前的核心在于下游的需求。如果需求繼續低迷,那么在紙廠利潤大幅走弱,而漿廠保持較高利潤的情況下,整個行業是不健康的,必然下游倒逼上游讓渡一部分利潤。因此在下游需求不佳的情況下,漿價依舊有一定下降空間。

五、2020年下半年行情預測與投資建議

我們覺得紙漿的核心問題在于下游各紙品的需求情況。上游供應端其實相對穩定,漿廠成本也大致明晰,但下游終端較為分散,導致信息傳導并不透明。不過從邏輯上來說如果需求繼續低迷,那么在紙廠利潤大幅走弱,而漿廠保持較高利潤的情況下,整個行業是不健康的,必然下游倒逼上游讓渡一部分利潤。因此在下游需求不佳的情況下,漿價依舊有一定下降空間。

目前最大的不確定性是疫情的影響,其實疫情類似一把雙刃劍,對于供需雙方都有重大影響。供應端,一旦智利或巴西因疫情難以控制而采取全國停工停產政策,那么勢必影響供應;需求端,疫情爆發下的停產停工停學都會降低制品需求,比如國內原本將要來臨的學校課本采購也會因故延后或者取消。疫情屬于外生變量,也是一個最大的不確定性因素。

操作上,考慮到疫情對于供應端影響更大,我們認為大邏輯上還是逢高沽空為宜。

江門FSC紙箱廠,江門FSC認證,FSC紙箱,FSC包裝,江門FSC紙箱,新會紙箱,包裝設計,江門包裝材料,貼紙,不干膠,紙托板,飛機盒,專業生產紙箱,五金紙箱,水果紙箱,牛皮紙箱,牛卡箱,美牛紙箱,俄牛紙箱,進口紙箱,紙箱公司,紙箱批發,郵購紙箱,郵購紙盒,紙箱廠,江門紙箱包裝,紙箱,彩箱,彩盒持產,江門彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱廠,生產紙箱,新會紙箱,包裝設計?