2020年我國文化紙行業格局及趨勢分析

一、文化紙概況

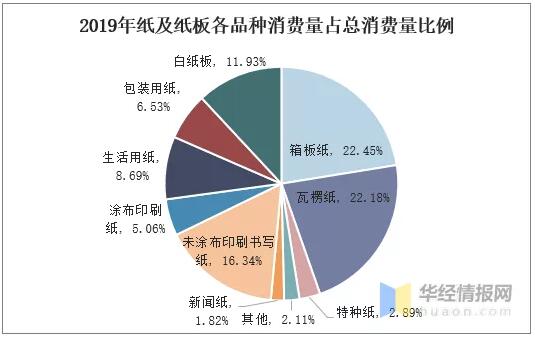

文化紙是指用于傳播文化知識的書寫、印刷紙張,適用于印刷書刊、教材、雜志、筆記本、彩色圖片等,主要包括:銅版紙、書寫紙、雙膠紙、輕涂紙和新聞紙等等。根據中國造紙協會的數據顯示,2019年文化紙占全國紙及紙板類消費量比重的23.22%。

資料來源:中國造紙協會,華經產業研究院整理

相比于包裝紙,特種用紙而言,文化紙剛需屬性較強,受到外部經濟環境以及下游制造業的影響較低。例如我國圖書市場規模不斷擴大,是我國文化紙市場行情最大的壓艙石,2010-2019年我國圖書零售總額從369億元一路上升至1022.7億元,零售市場規模擴大兩倍有余。尤其二胎政策放開后,2016—2017年新生人口數量明顯增加,未來幾年入學人數呈增長趨勢,對教材教輔的需求有良好支撐;另一方面,近年來黨政期刊的消費量明顯增加,尤其2021年是建黨100周年,宣傳類用紙有增長趨勢。這些因素都將推動文化紙市場穩定上行。

資料來源:華經產業研究院整理

二、市場競爭格局

近年來由于網絡媒體的快速發展以及傳統媒體的相對衰落,導致文化紙市場逐步出現兩極分化情況。其中新聞紙產量隨著報紙的衰落而逐步減少,2019年新聞紙產量為150萬噸,不到2012年產量的一半。相比之下印刷書寫紙作為出版印刷品的主力,其產量一直保持在1700-1800萬噸之間。而涂布印刷紙往往用于商務印刷,如展會、房地產、餐飲等領域,這些下游領域與商業活動的活躍度密切相關,因此由于2018-2019年經濟下行壓力較大的背景下需求有所減少。

資料來源:中國造紙協會,華經產業研究院整理

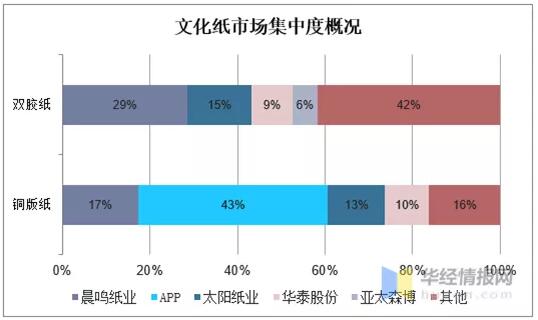

從企業之間的競爭來看,無論是雙膠紙還是銅版紙市場都處在集中度快速提升的階段。根據產能統計,目前雙膠紙CR4占比達到58.2%,晨鳴、太陽、華泰、亞太森博的產能占比分別達到28.6%、14.6%、9.4%、5.6%,文化紙的進入門檻比包裝紙更高,原材料優勢和制造優勢都更為突出。特別是大廠的原材料供給和制造能力逐漸與小廠拉開差距,大廠擴產步伐不停,小產能出清將成為行業未來發展的趨勢之一。

資料來源:公開信息整理

三、原料價格變動情況

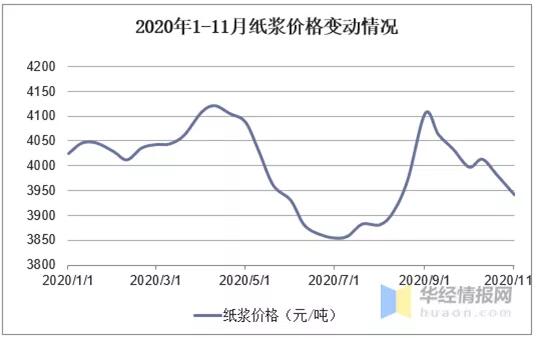

紙漿是造紙行業最重要的原料,紙漿價格一方面受到廢紙等原料價格的波動影響,同時也被下游需求所影響。對于文化紙需求而言,2020年的新冠肺炎疫情實際上導致中小學開學延遲,往年3月左右的市場需求被延后,同時由于紙漿生產復工進度相比于下游行業相對滯后,因此多因素疊加下4-5月紙漿價格出現小幅度上漲。另一方面,2019年秋季開始,全國中小學所有年級教材統一使用部編版教材,涉及的科目有語文、歷史及道德與法治。教材的改版使得整體的印量有所提升,同時相關的教輔材料也需要重新印制,使得整體紙張需求有所增加,這又使得9月初的紙漿價格一路上漲,這對于文化紙企業而言都是不利影響。

資料來源:國家統計局,華經產業研究院整理

四、疫情給文化紙行業帶來的影響

2020年新冠肺炎疫情使得多數文化出版企業營收大幅度減少,特別是居家時間增加不利于實體書銷售。而文化紙出口市場受阻使得部分出口訂單轉內銷,也是導致國內市場壓力增大的一個原因。由于西方國家疫情的影響,我國銅版紙進口反而有所增加,主要是因為疫情在全球蔓延,各個國家和地區自身需求及港口物流等方面都受到了較大沖擊,出口到其他國家難度較大,而出口到中國相對來說是比較好的選擇。國外疫情發展速度較快,對物流及需求產生影響,進而影響到我國的出口。出口市場受阻,迫使紙廠出口轉內銷,也是國內市場壓力增大的一個主要原因。

資料來源:公開信息整理

長期來看,文化紙市場仍將處于供需緊平衡的狀態。銅版紙受宏觀經濟壓力、電子媒體等的沖擊較大,整體需求減少。不過,受益于文化紙市場集中度非常高,需求減少時,上游企業通常會及時調整方向,轉產其他紙種來保持文化紙市場的供需平衡。

江門FSC紙箱廠,江門FSC認證,FSC紙箱,FSC包裝,江門FSC紙箱,新會紙箱,包裝設計,江門包裝材料,貼紙,不干膠,紙托板,飛機盒,專業生產紙箱,五金紙箱,水果紙箱,牛皮紙箱,牛卡箱,美牛紙箱,俄牛紙箱,進口紙箱,紙箱公司,紙箱批發,郵購紙箱,郵購紙盒,紙箱廠,江門紙箱包裝,紙箱,彩箱,彩盒持產,江門彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱廠,生產紙箱,新會紙箱,江門蜂窩紙箱,江門塑料周轉箱,過蠟紙箱,防潮紙箱,防水紙箱,浸蠟紙箱