紙漿期貨連連報漲,后期紙漿新增產能增幅收緊?

2021年1月6日,紙漿期貨價格高開高走,最高點在5960元/噸,現貨市場價格隨市跟漲,業者關注度持續抬升。

?

具體展開情況來看,供應面出現小幅緊縮,需求面增量有限,宏觀面諸多利好支撐。

?

供應面來看,2020年前11個月中國針葉漿進口量下降1.52%,主要地區及港口紙漿庫存區間整理為主;從全球發運數據來看,11月全球針葉漿發運量下降5.2%,其中發運到中國的量下降9.6%,標準方式計算下庫存天數較上月下降1天,整體供應面略偏緊。需求面來看,生活用紙受成本面影響被動推漲,而二輪漲價函刺激下,原紙庫存窄幅去庫,利好于支撐漿市。政策方面來看,廢紙年底零進口因素影響下,包裝用紙原料缺口刺激國內外漿廠轉產本色漿,間接支撐針葉漿價格。宏觀面來看,中歐投資協定談判完成、通脹預期、疫苗等利多消息支撐漿市。

?

? 一、目前外盤上漲、政策面、海運費上揚利多消息相對較多,支撐漿市;后期紙漿市場供應面是否會持續緊縮?

?

針葉漿后期供應相對偏緊,利于支撐后期漿市行情

?

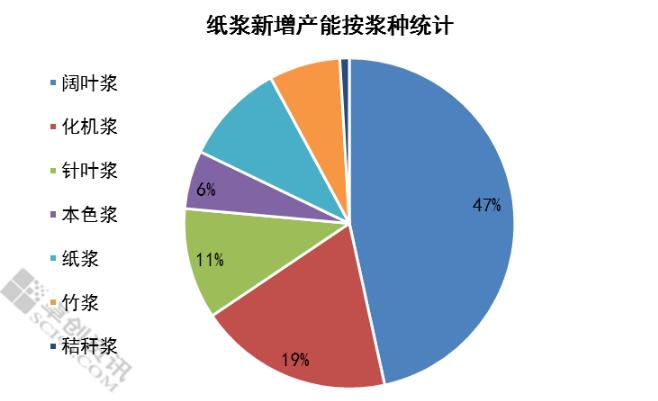

通過卓創資訊不完全統計數據顯示,2021年及之后,全球紙漿新增產能超過4500萬噸,刨除溶解漿、廢紙漿、半化學漿之后,亦超過4000萬噸(含前期長期停機,近期及后期計劃復產產能),以闊葉漿、化機漿為主,占66%的市場份額。

?

作為在上海期貨交易所上市的漂白硫酸鹽針葉漿占總體紙漿新增產能的11%,主要分布在加拿大、瑞典、芬蘭、俄羅斯、德國等主產漿國。2021年基本無針葉漿新增產能投放,2022年新增針葉漿產能占2022年紙漿總新增產能的6.42%,2023年及之后新增針葉漿產能雖占總體新增紙漿產能的10%,但芬蘭、俄羅斯的新增產能仍處于計劃中,目前暫未落實。卓創資訊分析,從以上數據來看,針葉漿未來1-2年內新增產能較少,且未來3-5年內新增產能不確定性較多,整體來看,針葉漿后期供應相對偏緊,利于后期漿市行情。

?

中國漿紙一體化新增產能較多,但基無針葉漿新增產能

?

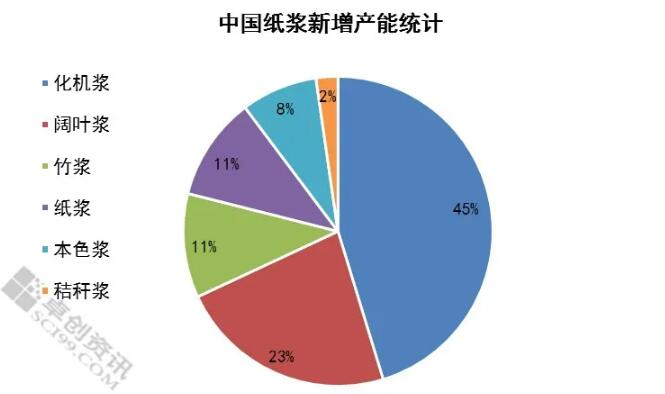

中國紙漿新增產能占全球紙漿新增產能的52%左右,其中2021年在248萬噸,以廣西太陽、金桂漿紙項目為主,但主要為漿、紙一體化項目,闊葉漿、化機漿進口依存度有望小幅改善,但中國基本無新增針葉漿產能,因此中國國產針葉漿供應壓力基本無增加。

?

包裝用紙原料缺口難有效彌補,或支撐漿市行情

?

2021年及之后,全球本色漿新增產能占總體紙漿新增產能的5.69%,主要為玖龍紙業、山鷹紙業、巴西Klabin新增本色漿產能為主,而對于廢紙禁止進口政策帶來的原料缺口及價格情況來看,未來本色漿新增產能難以滿足包裝用紙原料缺口。眾所周知,化學漿生產線之間可以相互轉產,包裝用紙原料缺口或觸發部分生產線間歇轉產本色漿可能,進而支撐針葉漿市場行情。

?

闊葉漿新增產能較多,或拖累漿市行情

?

2021年及之后,全球闊葉漿新增產能占總體紙漿新增產能的46.57%,其中2021年巴西、智利、中國新增紙漿產能占總體闊葉漿新增產能的25.65%,闊葉漿供應壓力相對較大,而闊葉漿、針葉漿同作為紙漿系原紙的原料,兩者相關度在0.9以上,可替代性較強,闊葉漿的供應壓力或影響針葉漿市場行情。

?

整體來看,2021年全球紙漿新增產能較多,占到2021年及之后整體紙漿新增產能的17.20%,而闊葉漿占2021年紙漿新增產能的69.45%,建議關注新增產能之間各漿種的相互影響。

?

二、2020年之后,進入新一輪漿紙投資周期,后期紙漿市場需求面放量是否超過紙漿供應量?

?

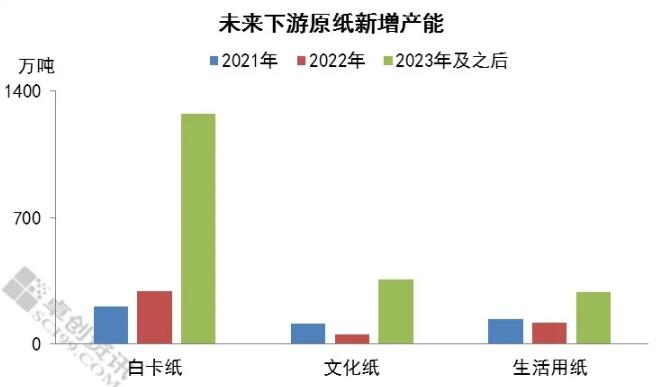

據卓創資訊不完全統計,截至2020年12月20日左右數據統計,2021年及之后,未來主要紙漿系原紙的新增產能在2800余萬噸,其中白卡紙占62%,生活用紙占19%,文化用紙18%。分年份來看,2021年按照各紙種耗漿量及年度開工負荷計算,約需消耗284萬噸紙漿。全球2021年紙漿(闊葉漿、化機漿、針葉漿)新增產能按照開工負荷計算,合計增加供應量在531萬噸,單拿中國來看,約增加183萬噸紙漿供應量,而2021年的國外新增產能集中在巴西Bracell、智利Arauco MAPA,而巴西、智利的主要出口國家為中國,預計中國闊葉漿進口量持續增加,針葉漿新增產能僅為S?dra Cell V?r?的升級提產。

?

2022年及之后全球已公布紙漿(不含溶解漿、廢紙漿、半化學漿等)新增產能3800余萬噸,下游已公布原紙(具體生產線產能)新增產能在2300余萬噸,而中國多為漿紙一體化產能的投放,預計行業集中度有望持續提升。

?

三、其他因素是否短期會有影響?

?

下游原紙利潤情況對后市行情有一定影響

?

表1 紙漿系主要紙種原紙毛利率統計對比

?

2020年12月下游白卡紙月均毛利率接近40%,處于近8年以來的高位;生活用紙一直處于震蕩下行態勢,目前原紙毛利率在8%左右,已處于相對低位;銅版紙、雙膠紙毛利處于震蕩整理階段,目前原紙毛利率處于中部區域。卓創分析,在漿價大幅上揚的情況下,中大型紙廠及行業集中度高的紙種,因其行業協同性強及原料結構相對優于其他紙種,利潤受影響相對較小;中小型紙廠壓力較大,采購偏剛需。

?

下游原紙進出口同比下降,影響漿市放量

?

2020年1-11月來看,除生活用紙以外,銅版紙、雙膠紙、白卡紙累計同比出口量均為下滑趨勢,而進口量來看,雙膠紙、銅版紙累計進口量增幅較大。整體來看,低價進口紙沖擊原紙市場,間接影響漿市放量。

?

生活用紙原紙漲價函不斷,支撐漿市交投信心

?

下游生活用紙市場行業集中度相對較低,而此次進口木漿外盤、期貨、現貨三方聯動性上漲后,生活用紙成本面承壓,紙廠不斷發布原紙漲價函,2020年12月累計上漲700-800元/噸,紙廠原紙庫存亦有效去化,支撐漿市交投信心。

?

文化紙廠發布停機檢修函,不利于漿市平穩放量

?

文化用紙企業跟漲,原紙庫存窄幅累庫,1月份頭部企業發布停機檢修函,約影響20萬噸文化紙產量,利空于漿市有效平穩放量。

?

政策面利多紙漿期貨,進而支撐現貨市場報盤

?

中歐投資協定談判完成、降低進口紙制品進口暫定關稅、禁塑令、廢紙2021年零進口、通脹預期、疫苗等宏觀利好下,疊加資金面主導,紙漿期貨價格接連攀升,支撐現貨市場報盤,但成交偏剛需。

?

卓創資訊觀點

?

卓創資訊分析,未來紙漿新增產能以闊葉漿為主,針葉漿新增產能在近幾年相對較少,化學漿未來產能轉變建議主要關注本色漿方面。紙漿價格的拉漲推動下游原紙企業報漲,漿紙聯動性“重新”開啟,但亦要注意,從2021年開始漿紙企業進入新一輪投資周期,且多為漿紙一體化產能的投產,行業集中度有望持續提升,闊葉漿、化機漿自給率提升,后期新增的闊葉商品漿或影響針葉漿價格走勢。

?

目前來看,基本面邊際改善情況一般,目前更多的是消息面、資金面對紙漿期貨——現貨——外盤的影響。建議關注后期基本面供需邊際變化,主要體現為漿紙產能的具體投產時間及開工負荷情況;宏觀面的變化,主要體現為政策面、匯率、公共衛生事件等。?

江門FSC紙箱廠,江門FSC認證,FSC紙箱,FSC包裝,江門FSC紙箱,新會紙箱,包裝設計,江門包裝材料,貼紙,不干膠,紙托板,飛機盒,專業生產紙箱,五金紙箱,水果紙箱,牛皮紙箱,牛卡箱,美牛紙箱,俄牛紙箱,進口紙箱,紙箱公司,紙箱批發,郵購紙箱,郵購紙盒,紙箱廠,江門紙箱包裝,紙箱,彩箱,彩盒持產,江門彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱廠,生產紙箱,新會紙箱,江門蜂窩紙箱,江門塑料周轉箱,過蠟紙箱,防潮紙箱,防水紙箱,浸蠟紙箱