2019年中國包裝用紙、包裝紙板現(xiàn)狀及發(fā)展趨勢分析

一、包裝用紙現(xiàn)狀

快遞業(yè)務的收入規(guī)模和快遞數(shù)量都呈現(xiàn)出井噴式增長,即便近年來增速有所下滑,但是也還是維持在20%以上的超高增長速度,屬于行業(yè)從初期的野蠻式增長到逐漸成熟階段的自然過渡。電商業(yè)務的快速發(fā)展離不開與之相配的線下物流和快遞配送,受電子商務、快遞物流快速發(fā)展的拉動。包裝用紙從2014-2017年一直是上漲趨勢,2018年包裝用紙產(chǎn)量690萬噸,2019年包裝用紙產(chǎn)量為695萬噸,同比增加0.7%。

2014-2019年中國包裝用紙產(chǎn)量及增速走勢

數(shù)據(jù)來源:中國造紙協(xié)會、智研咨詢整理

包裝用紙對應的下游是消費品,后者的增速直接影響也裝紙的需求。商品出口快速增加促使包裝需求猛增,同包裝附紙領域里,不論是白紙板還是箱扳楞紙,現(xiàn)飛速發(fā)展狀態(tài)。包裝用紙進口數(shù)量大于出口數(shù)量,2018年中國包裝紙進口數(shù)量為21萬噸,出口數(shù)量為10萬噸,相差11萬噸。2019年中國包裝紙進出口只相差4萬噸。

2014-2019年中國包裝用紙進出口數(shù)量

數(shù)據(jù)來源:中國造紙年鑒、智研咨詢整理

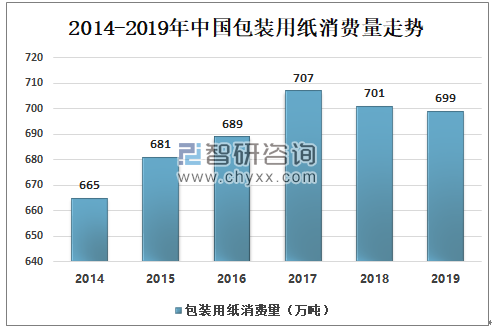

然而最近的幾年里,中國消費品出口增速下降,甚至有部分產(chǎn)品的產(chǎn)地從中國轉移到了其他新興市場,導致相應的出口商品包裝用紙需求增速放緩。從2017年包裝紙消費量的707萬噸開始下降到2019年包裝用紙消費量699萬噸。

2014-2019年中國包裝用紙消費量走勢

數(shù)據(jù)來源:中國造紙協(xié)會、智研咨詢整理

包裝紙板早已成為造紙行業(yè)中最重要的紙種之一,其需求占據(jù)著造紙行業(yè)總體需求的近60%。隨著包裝行業(yè)的多元發(fā)展,包裝紙板產(chǎn)品在人民生活中的作用越來越明顯,對包裝紙板的依賴性也越來越強。包裝紙板行業(yè)的發(fā)展又面臨著必須不斷適應更高的環(huán)保標準、解決原料短缺及中美貿易戰(zhàn)的不確定性等多項挑戰(zhàn)。包裝用紙消費量走勢占比維持在6.5%。

2014-2019年中國包裝紙消費量占比走勢

數(shù)據(jù)來源:中國造紙協(xié)會、智研咨詢整理

二、包裝用紙板現(xiàn)狀

1、概況

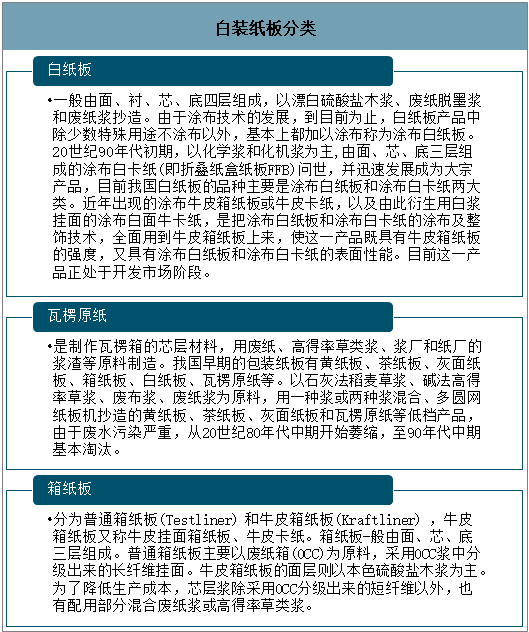

包裝紙板分為自紙板、瓦楞原紙和箱紙板三大類。

包裝紙板分類

數(shù)據(jù)來源:智研咨詢整理

2、產(chǎn)量

瓦楞原紙又叫瓦楞芯紙。瓦楞原紙經(jīng)過瓦楞機加工后形成瓦楞。瓦楞紙板可制作紙盒、紙箱、也可用作襯墊。箱板紙,專門供與瓦楞芯紙裱合制成瓦楞紙箱的紙板,其中使用100%未溧硫酸鹽長纖維木漿制成的,叫做牛皮箱板紙,它的強度比一般箱板紙更高。

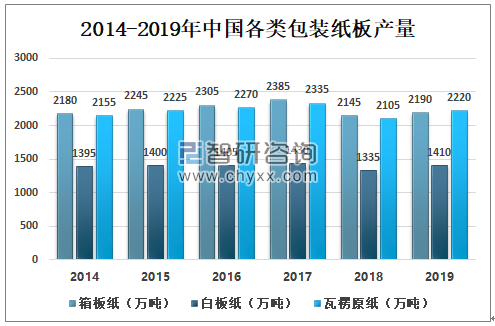

2019年中國包裝紙板產(chǎn)量為5800萬噸左右,其中箱紙板產(chǎn)量為2190萬噸,白紙板產(chǎn)量為1410萬噸,瓦楞紙產(chǎn)量為2220萬噸。

2014-2019年中國各類包裝紙板產(chǎn)量

數(shù)據(jù)來源:中國造紙協(xié)會、智研咨詢整理

3、消費量

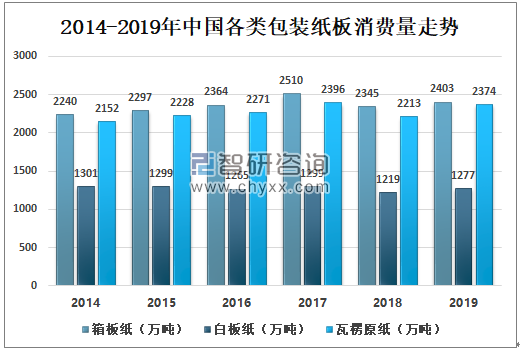

2019年中國箱板紙消費量為2403萬噸,比去年增加58萬噸;2019年白板紙消費量為1277萬噸,比全年增加58萬噸;2019年瓦楞原紙消費量為2374萬噸,比去年增加161萬噸。

2014-2019年中國各類包裝紙板消費量走勢

數(shù)據(jù)來源:中國造紙協(xié)會、智研咨詢整理

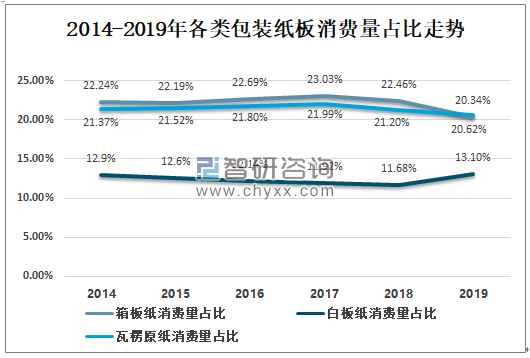

2019年箱紙板消費量占比為20.34%;白紙板消費量占比為13.1%;瓦楞原紙消費量占比為20.62%。

2014-2019年各類包裝紙板消費量占比走勢

數(shù)據(jù)來源:中國造紙協(xié)會、智研咨詢整理

4、進口情況

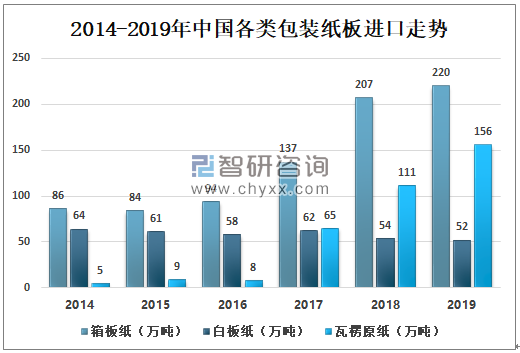

由于受到環(huán)保持續(xù)趨嚴、原料供給受限等因素影響,箱紙板和瓦楞原紙進口量大幅增長,使國內箱紙板和瓦楞原紙市場競爭更加激烈。隨著我國包裝紙板企業(yè)海外項目建成投產(chǎn),進口包裝紙板的總量將繼續(xù)增長。2019年箱板紙進口數(shù)量為220萬噸;白板紙進口數(shù)量為52萬噸,瓦楞原紙進口數(shù)量為156萬噸。

2014-2019年中國各類包裝紙板進口走勢

數(shù)據(jù)來源:中國造紙年鑒、智研咨詢整理

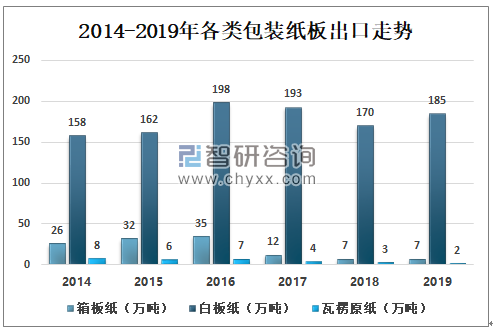

2019年中國箱板紙出口數(shù)量為7萬噸,進出口相差213萬噸,進口數(shù)量大;2019年白紙板出口數(shù)量為185萬噸,進出口相差133萬噸,出口數(shù)量占比較大;2019年瓦楞原紙出口數(shù)量為2噸,進出口相差154萬噸,進口數(shù)量大。從進出口數(shù)量來看,箱紙板與瓦楞原紙進口數(shù)量大于出口數(shù)量,白紙板出口數(shù)量大于進口數(shù)量。

2014-2019年各類包裝紙板出口走勢

數(shù)據(jù)來源:中國造紙年鑒、智研咨詢整理

江門FSC紙箱廠,江門FSC認證,FSC紙箱,FSC包裝,江門FSC紙箱,新會紙箱,包裝設計,江門包裝材料,貼紙,不干膠,紙托板,飛機盒,專業(yè)生產(chǎn)紙箱,五金紙箱,水果紙箱,牛皮紙箱,牛卡箱,美牛紙箱,俄牛紙箱,進口紙箱,紙箱公司,紙箱批發(fā),郵購紙箱,郵購紙盒,紙箱廠,江門紙箱包裝,紙箱,彩箱,彩盒持產(chǎn),江門彩盒,食品紙箱,特種紙箱,異形紙箱,紙吊牌,紙隔板,紙隔卡,江門紙箱廠,生產(chǎn)紙箱,新會紙箱,包裝設計?

? ? ? ? ? 江門市新會區(qū)今洲路39號